こんにちは、ファイナンシャルプランナーの hiro です。

将来に向けて貯蓄はしているものの、このままで十分なのか不安を感じていませんか。超低金利が続くなか、預貯金だけで資産を増やすのは簡単ではありません。

資産形成では、税制上の優遇措置がある積立制度を活用することで、同じ金額でも将来の受取額に差が生まれます。

この記事では、サラリーマンが利用できる主な積立制度の特徴と活用法をわかりやすく解説します。

- 効率よく資産形成を進めたい

- 税制優遇のある制度を知りたい

- 老後資金を計画的に準備したい

hiro

hiroわたし自身も、会社員として働きながら資産形成を続けています。

・1級FP技能士

・CFP®認定

・金融業界在籍29年

・営業職28年経験

長年培った知識・技術・経験を基に情報発信します。

春を告げる通信

運営者 FP hiro

税制上の優遇措置がある主な積立制度

サラリーマンが積立を実行するにあたって、税制優遇制度の活用は非常に重要です。積立投資を効率よく進めるうえで、税金の負担を減らせる制度を使うか使わないかで将来の資産額に大きな差が生まれます。

ここでは、税制上の優遇措置がある主な制度の概要を解説します。

自分自身のリスク許容度や目的に合わせて、適切な商品を検討し、資産形成を進めていきましょう。

財形貯蓄

財形貯蓄とは、勤労者(主にサラリーマンなど)向けの給与天引きによる貯蓄制度のことです。正式には「勤労者財産形成貯蓄制度」といい、従業員の資産形成を支援する目的で企業が導入する制度です。

hiro「意志」ではなく「仕組み」で貯めるという点で、給与天引きは非常に有効です。

一般財形貯蓄、財形年金貯蓄、財産住宅貯蓄の3種類があります。

【3種類の財形】

- 一般財形貯蓄:使い道は自由

- 住宅財形貯蓄:住宅の取得・増改築のための貯蓄(元利合計550万円まで非課税)

- 年金財形貯蓄:老後資金のための貯蓄(元利合計550万円まで非課税)

住宅・年金財形に関しては、元利合計550万円まで非課税(利子が課税されない)です。ただし、非課税枠を超えたり用途を守らなかったりすると課税対象になります。

なお、一般財形貯蓄には非課税制度はなく、利息等に対して一律20%の源泉分離課税となります。

| メリット | デメリット |

|---|---|

| 給与天引きで確実に貯まる 非課税制度がある 老後や住宅取得など目的別に使える | 勤務先が導入していないと利用不可 中途解約がしづらい場合がある 金利は低め |

職業の種類を問わず事業主に雇用されている勤労者は財形貯蓄を利用でき、アルバイトやパート、派遣社員なども要件を満たすことで財形貯蓄を利用できます。ただし、勤務先が財形貯蓄制度を導入していない場合は、当然ながら利用することはできません。

新NISA・つみたて投資枠

NISAは、運用益や配当が非課税になる少額投資非課税制度です。2024年からは新NISA制度へ移行し、「つみたて投資枠」と「成長投資枠」の2つを併用できる仕組みになりました。

つみたて投資枠は、長期・積立・分散投資を前提とした制度で、年間120万円まで非課税で投資できます。非課税期間は無期限となり、より長期的な資産形成に活用しやすくなりました。

| 新NISAつみたて投資枠の基本ポイント | |

|---|---|

| 対象者 | 日本に住む18歳以上の個人 |

| 年間投資枠 | 年間120万円(成長投資枠とあわせて最大360万円) |

| 非課税期間 | 無期限 |

| 運用益・配当 | 非課税 |

| 投資方法 | 積立方式 |

| 口座数制限 | 1人1口座 |

新NISAでは売却した場合でも、翌年以降に非課税枠の再利用が可能です。柔軟に資産を見直せる仕組みになったことも、制度改正の大きな特徴です。

| メリット | デメリット |

|---|---|

| 運用益が非課税 非課税期間が無期限 積立に適した商品設計 少額から始められる 売却後に非課税枠の再利用が可能 | 損益通算や繰越控除はできない 対象商品は限定されている 元本保証ではない |

hiro毎月コツコツと積み立てたい方や、老後資金や教育資金を長期で準備したい方に活用しやすい制度です。

新NISAの制度全体の仕組みや証券会社ごとの特徴については、こちらの記事でも詳しく解説しています。▼▼▼

iDeCo(イデコ)

iDeCo(イデコ)(個人型確定拠出年金)とは、公的年金に対する上乗せの年金(一時金で受け取ることも可能)のとして受け取る私的年金制度です。掛金の拠出時、運用時、給付時それぞれに税制の優遇措置があり、効率的に老後資金を準備できます。

hiro国の制度で、節税メリットが大きいのが最大の特徴です。

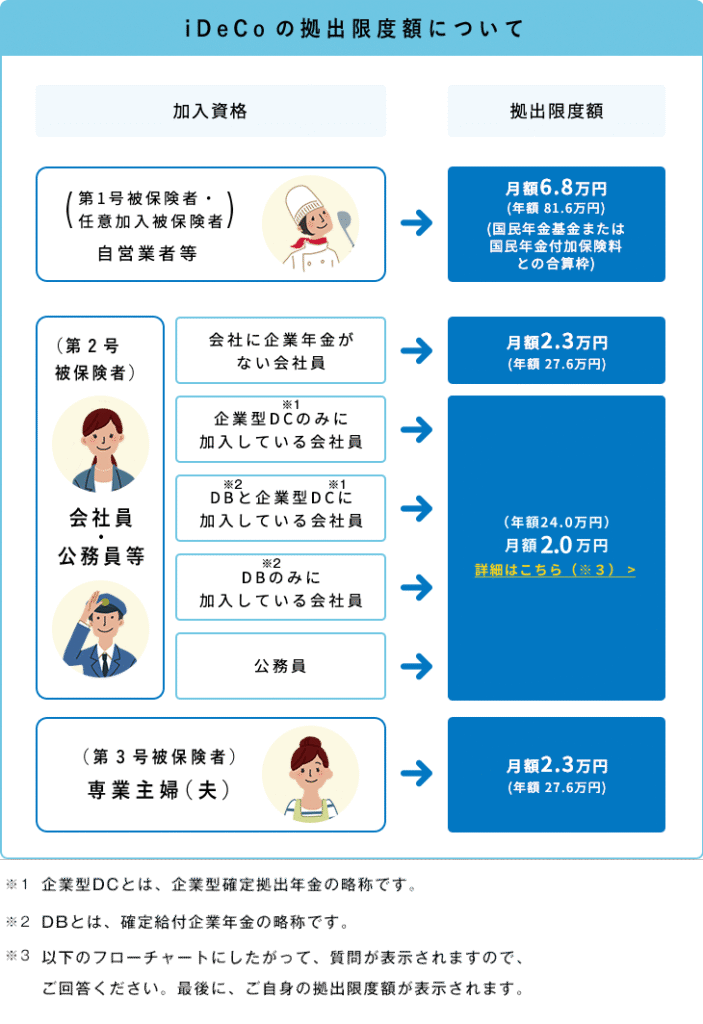

確定拠出年金は、加入者ごとに拠出できる限度額が定められています。

会社員で企業年金に加入している場合は月額20.000円までが上限です。企業年金に加入していない会社員は月額23,000円までが上限となっています。自営業者、公務員、専業主婦(夫)など、それぞれのケースで上限額が異なります。

| メリット | デメリット |

|---|---|

| 税制優遇が大きい 運用益が非課税 将来の年金の足しになる | 60歳まで引き出せない 元本割れの可能性(運用リスク) 管理手数料がかかり個人負担となる |

確定拠出年金の加入者のメリットの1つに税制優遇があります。具体的には、掛金の拠出時、運用時、給付時それぞれに税制が優遇されています。

【税制優遇】

- 掛金拠出時:全額所得控除「小規模企業共済等掛金控除」

- 運用時:運用益は非課税

- 給付時:年金➡雑所得(公的年金等控除あり)

一時金➡退職所得(退職所得控除あり)

hiroiDeCoの運用商品には、預貯金、投資信託、保険商品などさまざまなものがあります。自分自身のリスク許容度や目的に合わせて、適切な商品を検討し、資産形成を進めていきましょう。

松井証券のiDeCoは運営管理手数料が0円で、長期運用に適した商品が揃っています。投信残高ポイントサービスにも対応しています。

iDeCoは長期で続ける制度です。手数料や商品ラインアップは事前に確認しておきたいところです。

広告リンク

制度や取扱商品を確認したい方は、松井証券のiDeCo詳細ページをご覧ください。

\ 節税できる年金制度 /

松井証券ではじめるiDeCo

サラリーマンの資産形成と積立

サラリーマンの資産形成を考えるうえで「積立に関するプランニング」は欠かせません。

資産形成の基本において「積立」は欠かせない戦略のひとつであり、それをどう設計するか(収入の何%をどこに積み立てるかなど)というプランニングが非常に重要です。

安定した収入を活かす資産形成方法

サラリーマンの資産形成は、毎月の給与収入が安定しているため、「積立(毎月一定額を投資・貯蓄する)」という手法ととても相性が良いです。

給与口座からの自動引き落とし、場合によっては給与天引きを活用することで、貯蓄の手間がかからず、無理なく資産を増やすことができます。

hiro「気づいたら貯まっている」という状況を作りやすいです。

毎月の支出がある程度固定化されているサラリーマンなら、無理のない積立額を設定しやすいというメリットもあります。

長期的なリスク分散(ドルコスト平均法)

サラリーマンの資産形成において「ドルコスト平均法」はとても有効な戦略であり、長期的なリスク分散の手段として積立投資と組み合わせることで、より安定した資産形成が期待できます。

安定収入があるサラリーマンは、自動的に一定額を毎月投資に回す仕組みを作りやすく、ドルコスト平均法の効果を最大限に活かせます。

株式市場は上がったり下がったりしますが、ドルコスト平均法なら高値で一括購入するリスクを避けられるため、長期的にリスク分散ができます。

老後資金・教育資金の準備

年金だけに頼らず、老後の生活費を自助努力で準備する必要がある現在、長期的な積立(例:iDeCo、つみたてNISA)は不可欠です。子どもの教育費など、将来的な大きな支出に備えることもできます。

- 公的制度だけでは足りない

-

- 公的年金だけでは老後資金が不足する可能性が高いため、現役時代から自助努力での資産形成が必要です。

- 大学進学などにかかる子どもの教育費(数百万円〜)も、計画的に準備しなければ家計を圧迫します。

- 時間を味方につけて準備できる

-

- 毎月コツコツ積立を行えば、20年後・30年後の支出に備えて十分な資産を形成することが可能です。

- 長期投資は複利効果が働きやすく、早く始めるほど有利です。

サラリーマンの資産形成は、老後資金や教育資金など将来的な大きな支出に備える手段としてとても有効です。

計画的な資産形成

積立は「無理なく・忘れず・自動で」お金を増やす手段なので、貯金が苦手な人でも継続しやすく、計画的な資産形成につながります。

サラリーマンの資産形成は、計画的な資産形成につながりやすいという特徴があります。これは、収入の安定性や生活リズムの規則性と深く関係しています。

- なぜサラリーマンの資産形成は「計画的」になりやすいのか?

-

- 給与収入が定期的に入るため、「毎月〇万円を積立に回す」といった資産形成計画を立てやすいです。

- 住宅費や食費、交通費などの支出も予測しやすく、「余剰資金=投資・貯蓄に回せるお金」の見通しが立てやすい。

- サラリーマンは勤務先の福利厚生や確定拠出年金など、制度的な資産形成手段を取り入れやすい立場にあります。

【計画的に資産形成を進めるためのステップ】

- 目的の明確化(老後資金、教育資金、住宅購入など)

- 期間と目標金額の設定

- 毎月の積立額の決定(収入の10〜20%が目安)

- 最適な運用手段の選択(財形貯蓄、新NISA・つみたて投資枠、iDeCoなど)

- 定期的な見直しと調整

hiroつまり、サラリーマンという職業の特性そのものが「計画的な資産形成」を後押しする構造になっているのです。

積立投資で資産がどのくらいの期間で増えていくのかを具体的に知りたい方は、こちらの記事を参考にしてください。▼▼▼

まとめ|サラリーマンにおすすめの資産形成方法

今回は、サラリーマンにおすすめの税制上の優遇措置がある主な積立制度を解説してきました。

hiroサラリーマンの安定した収入を活かし、目的に応じて制度を使い分けることで、将来資金を効率よく準備できます。

老後資金を見据える場合、掛金が所得控除の対象となるiDeCoは会社員との相性がよい制度です。手数料や取扱商品を比較しながら、自分に合った証券会社を選ぶことが大切です。

松井証券のiDeCoは、運営管理手数料が0円で、長期運用を前提とした商品が揃っています。制度の詳細は公式ページで確認できます。

▶ 松井証券ではじめるiDeCo

最後までお読みいただきありがとうございました。

広告リンク

松井証券ではじめる【iDeCo】

- 運営管理手数料0円で安心!

- 低コストかつ業界最多水準の商品ラインナップ

- 最大1%貯まる投資残高ポイントサービスの対象

\ 節税できる年金制度 /

松井証券ではじめるiDeCo

コメント