こんにちは、ファイナンシャル・プランナーの hiro です。

資産運用を始めると、「何年で資産は2倍になるのだろう?」と気になる方も多いのではないでしょうか。

一括投資の目安として知られるのが「72の法則」。そして、積立投資の目安として考えられているのが「126の法則」です。

hiro

hiro長期・積立・分散といわれる資産形成ですが、数字で将来をイメージできると、運用への向き合い方は大きく変わります。

今回は、積立投資に活かせる「126の法則」と、一括投資の「72の法則」との違いをわかりやすく解説します。

- 積立投資で資産がどのくらい増えるのか知りたい

- 126の法則の考え方を理解したい

- 72の法則との違いを整理したい

将来を見通しながら、着実な資産形成を考えていきましょう。

・1級FP技能士

・CFP®認定

・金融業界在籍29年

・営業職28年経験

長年培った知識・技術・経験を基に情報発信します。

春を告げる通信

運営者 FP hiro

積立投資における126の法則とは

利息の計算には「単利」と「複利」の2つの考え方があります。

単利は元本にだけ利息がつく仕組みですが、複利は利息を元本に組み入れ、その合計額にさらに利息がつきます。いわゆる「利息が利息を生む」効果です。

この複利の力によって、資産が2倍になるまでの期間を簡単に求める方法が「72の法則」と「126の法則」です。

72の法則(一括投資)

72の法則は、一括投資をした場合に元本が2倍になるまでの年数を求める計算式です。

【72の法則(一括投資)】

72÷利率=元本が2倍になるまでに要する年数

この式は、利率から必要な年数を求めるだけでなく、目標とする年数から必要な利率を逆算することもできます。たとえば、何年で2倍にしたいのかが決まっていれば、その期間で達成するためのおおよその利率を計算できます。

| 利率から期間を計算 | 期間から利率を計算 |

|---|---|

| 利率2%:72÷2=36年 | 期間10年:72÷10=7.2% |

| 利率3%:72÷3=24年 | 期間20年:72÷20=3.6% |

| 利率4%:72÷4=18年 | 期間30年:72÷30=2.4% |

| 利率5%:72÷5=14.4年 | 期間40年:72÷40=1.8% |

72の法則は、将来の資産イメージを簡単に確認できる便利な目安です。ただし、一括投資を前提とした計算であり、積立投資には当てはまりません。

126の法則(積立投資)

積立投資の場合に用いられるのが「126の法則」です。この考え方は、慶應義塾大学理工学部の枇々木規雄教授によって紹介されています。

【126の法則(積立投資)】

126÷利率=積立元本が2倍になるまでに要する年数

この式も72の法則と同じように、利率から必要な年数を求めることができるほか、目標とする年数から必要な利率を逆算することも可能です。

| 利率から期間を計算 | 期間から利率を計算 |

|---|---|

| 利率2%:126÷2=63年 | 期間10年:126÷10=12.6% |

| 利率3%:126÷3=42年 | 期間20年:126÷10=6.3% |

| 利率4%:126÷4=31.5年 | 期間30年:126÷10=4.2% |

| 利率5%:126÷5=25.2年 | 期間40年:126÷10=3.15% |

積立投資は毎月資金を積み上げていくため、一括投資よりも2倍になるまでに時間がかかります。その違いを示す目安が126という数字です。

126の法則(積立投資)を活用した積立イメージ

実際にイメージしてみましょう。

| 積立期間 | 利回り | 積立金額(月) | 積立元本 | 目標金額 |

|---|---|---|---|---|

| 23歳から65歳まで(42年間) | 3.00% | 20,000円 | 10,800,000円 | 20,160,000円 |

たとえば、23歳から65歳までの42年間、毎月積立を続け、年3%で運用できた場合、積立元本に対しておおよそ2倍程度を目指せる計算になります。

枇々木教授は、若いうちから積立を始めることで、複利の効果をより活かしやすくなると説明しています。

hiro利率だけでなく、運用期間の長さが結果を左右します。

運用期間が短い場合やリスク許容度が低い場合には「76の法則」「43の法則」も

積立期間が短い場合や、より現実的な目標を設定したい場合には、2倍ではなく1.5倍・1.25倍を目安にする方法もあります。

積立元本が1.5倍となる76の法則

| 利率から期間を計算 | 期間から利率を計算 |

|---|---|

| 利率2%:76÷2=38年 | 期間10年:76÷10=7.6% |

| 利率3%:76÷3=25.3年 | 期間20年:76÷20=3.8% |

| 利率4%:76÷4=19年 | 期間30年:76÷30=2.53% |

| 利率5%:76÷5=15.2年 | 期間40年:76÷30=1.9% |

積立元本が1.25倍となる43の法則

| 利率から期間を計算 | 期間から利率を計算 |

|---|---|

| 利率2%:43÷2=21.5年 | 期間10年:43÷10=4.3% |

| 利率3%:43÷3=14.33年 | 期間20年:43÷20=2.15% |

| 利率4%:43÷4=10.75年 | 期間30年:43÷30=1.43% |

| 利率5%:43÷5=8.6年 | 期間40年:43÷40=1.07% |

40代・50代から積立投資を始めると、若い世代と比べて確保できる運用期間は限られます。そのため、2倍にこだわるのではなく、自身のリスク許容度や運用期間に合わせた目標を考える視点が求められます。

126の法則・72の法則の注意点

これらの法則は、あくまで複利を前提とした概算です。価格変動リスクや市場環境の変化は考慮されていません。

投資における「リスク」とは、単に危険という意味ではなく、リターンが予測どおりにならない可能性を指します。

計算上は2倍になる想定でも、値動きが大きい商品では結果が大きくぶれることもあります。

枇々木教授も、値動きを抑えるために分散投資が重要であると述べています。

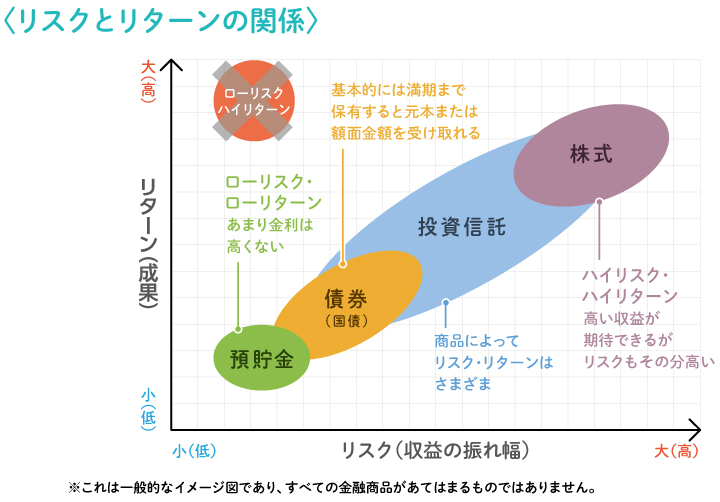

リスクとリターンの関係

資産運用では、「リスク」と「リターン」は切り離して考えることはできません。

前章でも触れたとおり、投資におけるリスクとは、単に危険という意味ではなく「リターンが不確実であること」を指します。一方、リターンとは、資産運用によって得られる収益のことです。

運用の成果は常に一定ではなく、価格は上下に変動します。その振れ幅が大きい状態を「リスクが大きい」と表現します。

リスクが大きいほどリターンも大きくなりやすい

一般的に、リスクとリターンは比例関係にあります。リスクを低く抑えようとすれば期待できるリターンも小さくなり、より高いリターンを求めれば価格変動も大きくなります。

たとえば、預貯金は値動きが小さい一方で得られる収益も限定的です。債券はその中間に位置し、株式は価格変動が大きい代わりに高いリターンを期待できます。

図のように、リスク(振れ幅)が大きくなるほど、期待できるリターンも高くなる傾向があります。

126の法則や72の法則は、一定の利率で運用できた場合を前提とした目安です。しかし実際の運用では、この振れ幅の中で成果が決まります。

分散投資によって振れ幅を抑える

価格変動の影響をやわらげる方法のひとつが「分散投資」です。

異なる値動きをする資産に分けて投資することで、特定の市場が下落した場合でも、全体への影響を抑えやすくなります。ひとつの資産に集中するよりも、全体の振れ幅は小さくなります。

積立投資と分散投資を組み合わせることで、価格変動をならしながら長期で資産を積み上げることが可能になります。

hiro126の法則や72の法則を目安に運用計画を立てる場合も、分散投資を前提に考えるほうが、現実的なシミュレーションに近づきます。

制度面から資産形成を考えたい方は、税制優遇のある主な積立制度をまとめた記事もあわせて確認してみてください。▼▼▼

まとめ|積立投資で活用したい126の法則

126の法則は、積立投資によって元本が2倍になるまでのおおよその年数を把握するための目安です。72の法則とあわせて考えることで、一括投資と積立投資の特徴の違いも理解しやすくなります。

ただし、これらは一定の利率で複利運用できた場合を前提とした概算です。実際の運用では、リスクとリターンの関係を踏まえ、分散を意識した設計が欠かせません。

長期・積立・分散という考え方を制度面から後押ししているのが新NISAです。

hiro運用益が非課税となる仕組みを活用することで、複利の効果を活かしやすくなります。

これから積立投資を始める場合は、制度だけでなく、取扱商品や手数料水準、サポート体制も確認しておきたいところです。松井証券は投資信託の購入時手数料が無料で、サポート体制も整っていて、積立投資を始めやすい環境が用意されています。

まずは公式サイトで最新情報を確認してみてください。

▶ お得に投資を始めるなら!松井証券の投資信託

制度の基本や活用方法、新NISAの仕組みについては、こちらの記事で詳しく解説しています。

▶ 新NISAで積立投資を始めるなら?制度の基本と松井証券の特徴

最後までお読みいただきありがとうございました。

広告リンク

松井証券の投資信託

- 1日の約定代金合計50万円までの手数料0円!

- 豊富な情報ツール!

- 安心のサポート体制!

\ 最短即日で開設完了! /

WEBで簡単 口座開設(無料)

コメント